Zuordnung von Eingangsleistungen zum Unternehmen und Vorsteuerabzug

Das Anwendungsschreiben stellt klar, dass sich der Vorsteuerabzug grundsätzlich nach den allgemeinen Regelungen bestimmt. Diese Grundsätze sehen unter anderem und vereinfacht dargestellt Folgendes vor:

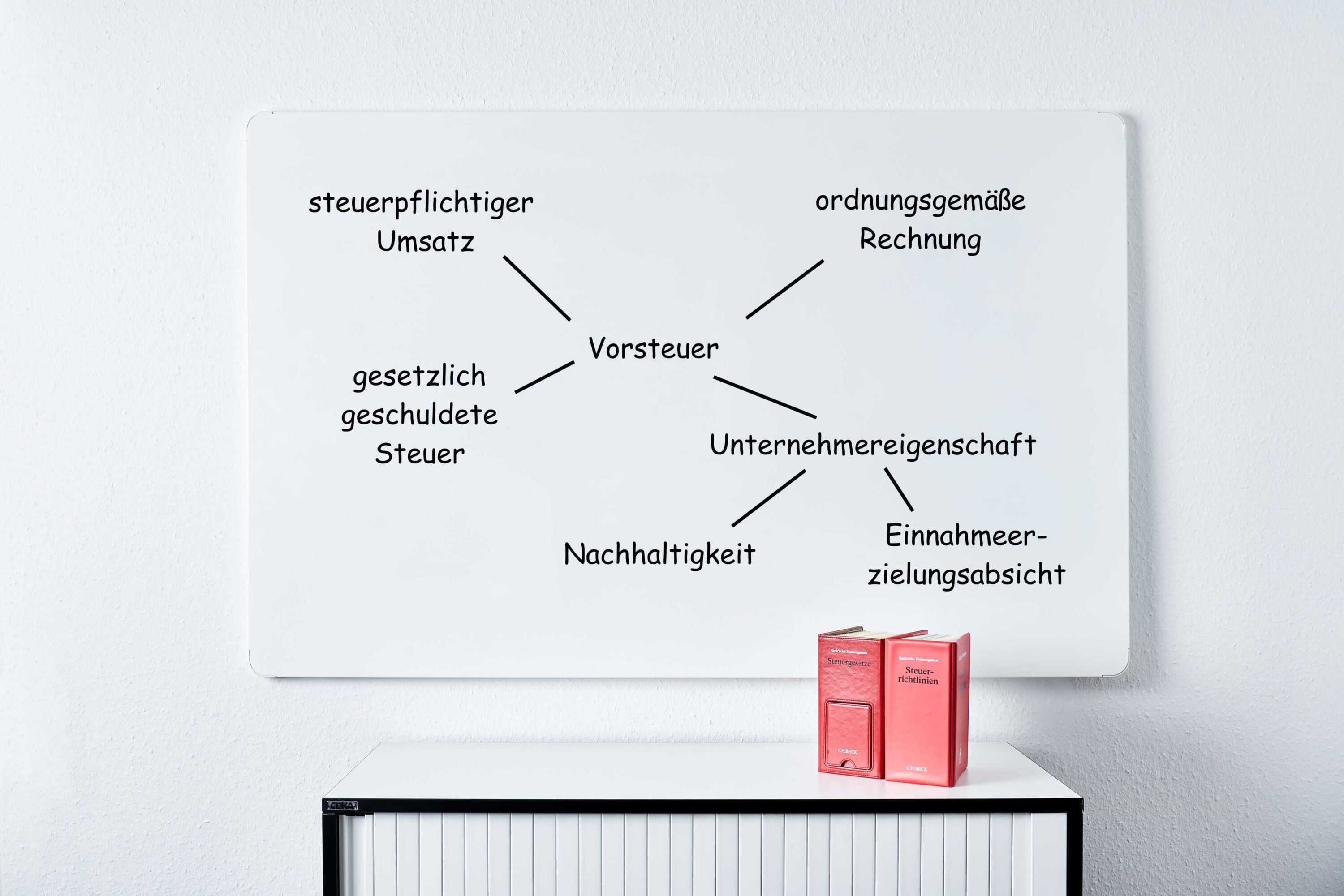

- Sind Eingangsleistungen und damit verbundene Vorsteuersteuerbeträge ausschließlich Umsätzen zuzurechnen, die zum Vorsteuerabzug berechtigen (z. B. weil die Ausgangsleistungen, die von der jPöR in dem Zusammenhang erbracht wird, ausschließlich steuerpflichtig sind), so ist die Vorsteuer grundsätzlich in voller Höhe abziehbar.

- Sind Eingangsleistungen und damit verbundene Vorsteuersteuerbeträge ausschließlich Umsätzen zuzurechnen, die nicht zum Vorsteuerabzug berechtigen (z. B. vermietet die jPöR ein Gebäude; die Vermietung soll steuerfrei nach § 4 Nr. 12 Bst. a UStG sein), so ist die Vorsteuer grundsätzlich in voller Höhe vom Vorsteuerabzug ausgeschlossen (z. B. ist die Vorsteuer für Sanierungskosten des Gebäudes vollständig nicht abziehbar).

- Sind Eingangsleistungen und damit verbundene Vorsteuersteuerbeträge Umsätzen zuzurechnen, die sowohl zum Vorsteuerabzug berechtigen als auch nicht zum Vorsteuerabzug berechtigen (z. B. vermietet die jPöR ein Gebäude an wechselnde Nutzer; die Vermietung soll steuerfrei nach § 4 Nr. 12 lit. a UStG sein. Bei einzelnen Vertragspartnern wird von der Option zur Umsatzsteuer nach § 9 UStG wirksam Gebrauch gemacht. Diese Umsätze unterliegen der Steuerpflicht), so ist die Vorsteuer anteilig abziehbar (z. B. ist die Vorsteuer für Sanierungskosten des Gebäudes nach einem festzulegenden Schlüssel anteilig abziehbar).

Die oben genannten Fälle beinhalten jedoch, dass die juristische Person öffentlichen Rechts bereits mit den Ausgangsleistungen unternehmerisch i. S. d. §§ 2, 2b UStG tätig ist. Die Unterscheidung liegt hier lediglich in der Würdigung, ob der Ausgangsumsatz steuerfrei oder steuerpflichtig ist.

Der in der Praxis relevanteste Fall für die Frage des Vorsteuerabzugs wird jedoch darin liegen, dass Eingangsleistungen sowohl für den unternehmerischen Bereich als auch für den nichtunternehmerischen Bereich bezogen werden. Als nichtunternehmerische Betätigung kommen hier folgende Bereiche in Betracht:

- unternehmensfremde Tätigkeit: Entnahmen für den privaten Bedarf des Personals (z. B. das Personal der örtlichen Feuerwehr darf das örtliche Hallenbad kostenlos nutzen).

- nichtwirtschaftliche Tätigkeiten im engeren Sinne: z. B. Ausführung originär hoheitlicher Aufgaben (z. B. die Stadtverwaltung erzielt Einnahmen aus der Ausstellung neuer Pässe).

Damit beginnt die Würdigung des Vorsteuerabzugs bereits auf einer übergeordneten Stufte, nämlich bei der Frage der unternehmerischen Betätigung und Auslegung der §§ 2, 2b UStG.

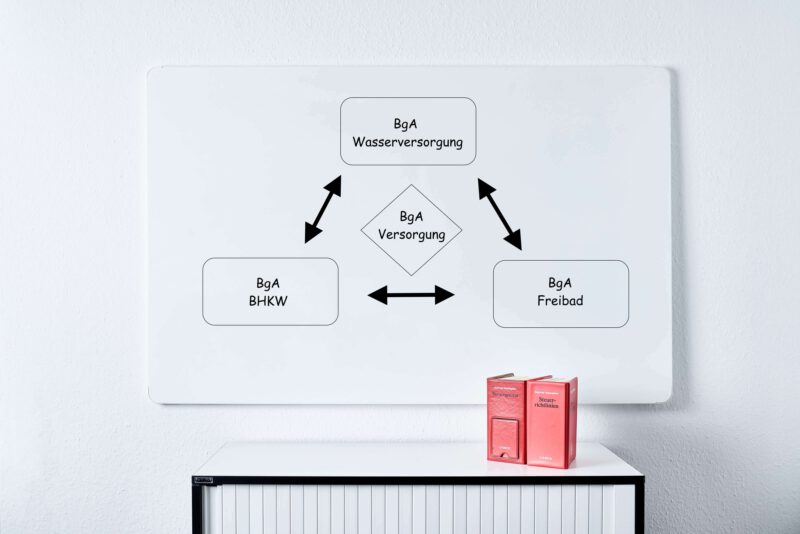

Liegt demnach eine Leistung vor, die sowohl für den unternehmerischen Bereich als auch für nichtwirtschaftliche Tätigkeiten (hier der Regelfall) der jPöR ausgeführt wurde, so besteht kein Wahlrecht zur vollständigen Zuordnung zum Unternehmen. Beispiel: Die Stadtverwaltung erwirbt ein Blockheizkraftwerk und generiert hieraus Wärme für die eigene Schule (nichtwirtschaftliche Tätigkeit) und erhält hierfür zweckgebundene Zuschüsse. Als Nebenprodukt entsteht Strom, welcher in das Stromnetz gegen Entgelt eingespeist wird. Die Stromlieferung unterliegt der Umsatzsteuer. Das Kraftwerk wird mit Gas gespeist. Der Einkauf von Gas erfolgt zzgl. Umsatzsteuer. Das Blockheizkraftwerk wird zu 11% für die Erbringung von Stromlieferungen verwendet.

Ergebnis (eigene Herleitung): Ein Wahlrecht zur vollständigen Zuordnung des Blockheizkraftwerks zum Unternehmensvermögen besteht ausdrücklich nicht. Der Vorsteuerabzug besteht dann nur im Umfang der beabsichtigten Verwendung für die unternehmerische Tätigkeit, im o. g. Fall also nur für die Lieferung von Strom. Nur insoweit besteht also folglich die Berechtigung für den Vorsteuerabzug. Eine Aufteilung der Vorsteuer aus dem Einkauf von Gas ist entsprechend der Grundsätze des § 15 Abs. 4 UStG analog vorzunehmen. Die Aufteilung ist zulässig, da das Blockheizkraftwerk zu mehr als 10% für das Unternehmen genutzt wird (§ 15 Abs. 1 S. 2 UStG).

Alternativ kann die Verwaltung das Blockheizkraftwerk auch vollständig im nichtunternehmerischen Bereich belassen, ein Vorsteuerabzug ist dann nicht möglich. Damit ist aber auch eine spätere Vorsteuerberichtigung zugunsten der jPöR im Billigkeitswege nach A 15a.1 Abs. 7 UStAE ausgeschlossen. Beispiel: Die Verwaltung hat sich beim Erwerb des Blockheizkraftwerks ausdrücklich gegen eine Vorsteueraufteilung entschieden und dieses dem nichtunternehmerischen Bereich zugeordnet, obwohl ein Vorsteuerabzug von 11% möglich gewesen wäre. Im nächsten Jahr stellt sie fest, dass die Stromlieferungen einen erheblich höheren Anteil für den ursprünglichen Vorsteuerabzug ausmachen (50%). Lösung: Durch die Zuordnung zum nichtunternehmerischen Bereich ist eine Vorsteuerberichtigung zugunsten der Verwaltung vollständig ausgeschlossen.

Besondere Regelungen zur Aufteilung von Vorsteuerbeträgen bei jPöR

Abweichend von den oben genannten Grundsätzen eröffnet das BMF mit diesem Schreiben alternative Methoden zur sachgerechten Ermittlung des Anteils der unternehmerischen Nutzung. Begründet wird dies mit einem möglichen „unverhältnismäßigen Aufwand“, der regelmäßig bei jPöR vorläge. Diese Methoden können allerdings nur dann angewendet werden, wenn die Ermittlung der Verwendungsverhältnisse nach den o. g. Grundsätzen ohne besondere Schwierigkeiten möglich ist. Ein Wechsel der Methoden zur Inanspruchnahme ist nur zum Beginn eines Kalenderjahrs zulässig. Die Entscheidung kann bis zum Eintritt der formellen Bestandskraft der Umsatzsteuer-Jahresfestsetzung getroffen werden.

Bei jPöR mit kameralen Berichtspflichten können abweichend von den Verhältnissen des laufenden Kalenderjahres auch auf Verhältnisse in einem Zeitraum von zwölf Monaten (z. B. zwischen dem 1. November des Vorjahres und dem 31. Oktober des laufenden Jahres) abgestellt werden, soweit schwankende Verhältnisse (z. B. das Verhältnis der Umsätze oder des Personaleinsatzes) zu berücksichtigen sind. Einzelne Zeitabschnitte dürfen nicht doppelt oder gar nicht berücksichtigt werden.

Abweichende Methode I; Einnahmeschlüssel für teilunternehmerisch verwendete Leistungsbezüge

Diese Methode setzt Einnahmen aus dem unternehmerischen Bereich ins Verhältnis zu den Gesamteinnahmen (unternehmerischer und nichtunternehmerischer Bereich). Hierzu gehören insbesondere die Einnahmen aus wirtschaftlichen Tätigkeiten (z. B. aus Vermietungen, Warenverkäufen, Veranstaltungen) sowie Zuschüsse, Spenden, Steuereinnahmen, Finanzzuweisungen, Umlagen, Verwaltungseinnahmen, Gebühren, Einnahmen aus Beteiligungen usw. Nicht dazu gehören Einnahmen, die nicht dazu bestimmt sind für Aufwendungen (insbesondere Leistungsbezüge) der jPöR zur Verfügung zu stehen, sondern die an andere Empfänger weitergeleitet werden (z. B. Abführungen im Finanzausgleich, Durchleitungsspenden). Nicht dazu gehören ferner Finanzmittel aus der Aufnahme von Neukrediten, Anleihen und ähnlichen Finanzierungen (weil diese zurückgezahlt werden müssen) bzw. die Rückzahlungen von vergebenen Finanzmitteln. Danach zu berücksichtigende zweckgebundene Einnahmen (Zuschüsse, Spenden usw.) sind verwendungsbezogen dem unternehmerischen bzw. nichtunternehmerischen Bereich zuzuordnen. Nichtzweckgebundene Einnahmen (allgemeine Finanzzuweisungen usw.) sind dem Bereich der nichtwirtschaftlichen Tätigkeiten i. e. S. zuzuordnen.

Der Einnahmeschlüssel ist in zwei Stufen anzuwenden:

- Stufe I: Gegenüberstellung der unternehmerischen Einnahmen und der Gesamteinnahmen. Wenn der ermittelte Wert unter 10% liegt, ist die Vorsteuer für alle einheitlichen Gegenstände grundsätzlich nicht abziehbar. Diese Grenze ist jedoch bei sonstigen Leistungen und Verbrauchsmaterialien unbeachtlich!

- Stufe II: Alle übrigen abziehbaren Vorsteuern müssen dann weiterhin hinsichtlich Ausschlusskriterien nach § 15 Abs. 2 und 3 UStG geprüft und ggf. aufgeteilt werden (z. B. Aufteilung nach steuerpflichtigen und steuerfreien Ausgangsumsätzen).

An dieser Stelle wird auf das Beispiel aus dem BMF-Schreiben in RZ 20 verwiesen: BMF-Schreiben

Um die unterjährige Berechnung der Vorsteuern im Voranmeldungsverfahren durchführen zu können, kann für den Einnahmeschlüssel vorläufig auf den vorgesehenen Haushaltsplan bzw. die Finanzplanung des betreffenden Kalenderjahrs zurückgegriffen werden. Genauso kann auch der Schlüssel des Vorjahres berücksichtigt werden. In der Umsatzsteuer-Jahreserklärung ist dann eine Berichtigung anhand der tatsächlichen Werte des laufenden Jahres durchzuführen (vgl. A 15.16 Abs. 2a UStAE). Der Einnahmeschlüssel eines repräsentativen früheren Zeitraums (eines Jahres oder Durchschnitts mehrerer Jahre) kann als endgültiger Einnahmeschlüssel verwendet werden, wenn für das laufende Jahr keine größeren Abweichungen aufgetreten sind.

Für die Frage der Vorsteuerberichtigung nach § 15a UStG gelten die entsprechenden Regelungen, wobei auch die Betragsgrenzen des § 44 UStDV zur Anwendung kommen.

Bei einer späteren Veräußerung des Berichtigungsobjekts unterliegt nur der unternehmerisch genutzte Teil des Gegenstandes der Umsatzsteuer. Weist die jPöR in einer Rechnung Umsatzsteuer auf den Gesamtkaufpreis gesondert aus, schuldet sie die auf den nichtwirtschaftlich i. e. S. genutzten Anteil ausgewiesene Umsatzsteuer nach § 14c Abs. 2 UStG. Erfolgt die Veräußerung nach Ablauf des Berichtigungszeitraums nach § 15a UStG, darf der beim Verkauf angesetzte Umfang der unternehmerischen Nutzung des Gegenstandes nicht geringer sein als bei dessen Anschaffung oder Herstellung. Die Veräußerung des für nichtwirtschaftliche Tätigkeiten i. e. S. genutzten Teils des Berichtigungsobjekts ist grundsätzlich nicht steuerbar, es sei denn, die Bedingungen des A 2b.1 Abs. 9 Satz 3 UStAE sind erfüllt.

Wenn während des Berichtigungszeitraums nach § 15a Abs. 1 UStG auf die Anwendung des Einnahmeschlüssels wieder verzichtet wird, stellt dieser Wechsel für sich allein keine Nutzungsänderung i. S. von § 3 Abs. 1b und 9a UStG und keine Änderung der Verhältnisse i. S. d. § 15a UStG dar. Analog zu A 15a.2 Abs. 2 Satz 3 Nr. 1 Buchstabe c UStAE können solche Änderungen aber vorliegen, wenn sich das prozentuale Verhältnis (Anteile der Nutzung unternehmerisch / nichtwirtschaftlich i. e. S.) ändert, nachdem die abziehbaren Vorsteuern ursprünglich ermittelt worden sind.

Es wird abweichend von Rn. 22 nicht beanstandet, wenn Änderungen der Verhältnisse (unternehmerisch zum Vorsteuerabzug berechtigend / unternehmerisch nicht zum Vorsteuerabzug berechtigend / nichtwirtschaftlich i. e. S.) durch die jPöR einheitlich für alle Leistungsbezüge nicht überwacht und dokumentiert und nicht als Wertabgabe nach § 3 Abs. 9a Nr. 1 UStG versteuert bzw. als Vorsteuerberichtigung nach § 15a UStG berücksichtigt werden. Im Gegenzug ist die Veräußerung oder Entnahme des Gegenstandes i. S. v. § 3 Abs. 1b UStG mit dem vollen Veräußerungspreis bzw. dem vollem Wiederbeschaffungspreis des gesamten Gegenstandes der Umsatzsteuer zu unterwerfen, wenn der Gegenstand oder seine Bestandteile zum vollen oder teilweisen Vorsteuerabzug berechtigt haben.

Abweichende Methode I (Modifikation); einrichtungsbezogener Einnahmeschlüssel für teilunternehmerisch verwendete Leistungsbezüge

Werden teilunternehmerisch verwendete Leistungsbezüge ausschließlich von einem abgrenzbaren Teilbereich der jPöR (z. B. Behörde, BgA, Eigenbetrieb) verwendet, kann der Vorsteueraufteilung ein einrichtungsbezogener Einnahmeschlüssel zugrunde gelegt werden. Die Gesamteinnahmen nach sind in diesem Fall sachgerecht der Einrichtung anteilig zuzurechnen.

Regelungen für Grundstücke

Für teilweise nichtwirtschaftlich i. e. S. genutzte Grundstücke ist zunächst zu prüfen, ob ein sachgerechter Schlüssel nach den üblichen Voraussetzungen (vgl. A 15.17 Abs. 5 ff. UStAE) ermittelt werden kann. Führt die Prüfung danach zu keinem sachgerechten Schlüssel, sind die Vorsteuern, die aus der Anschaffung oder Herstellung bzw. der Nutzung, Erhaltung und Unterhaltung eines Grundstücks herrühren, nach der Methode aus diesem BMF-Schreiben zu ermitteln, die die jPöR auch ansonsten anwendet. Wenn mit der Vermietung des Gebäudes Einnahmen erzielt werden, sind in jedem der oben genannten Fälle die entsprechenden Einnahmen bei der Berechnung des o. g. Einnahmeschlüssels zu berücksichtigen.

Abweichende Methode II; pauschaler Vorsteuersatz für jPöR mit einem geringen unternehmerischen Bereich

Liegt der steuerpflichtige Umsatz nach § 1 Abs. 1 Nr. 1 UStG im vorangegangenen Kalenderjahr unter 45.000 €, so kann die jPöR unter den selben Voraussetzungen (besondere Schwierigkeiten bzw. unverhältnismäßiger Aufwand der Ermittlung von Vorsteuerschlüsseln) einen pauschalen Vorsteuersatz in Anspruch nehmen.

Die insgesamt abzugsfähigen Vorsteuern können pauschal mit einem bestimmten Prozentsatz der angefallenen steuerpflichtigen Ausgangsumsätze (einschließlich der Umsätze aus der Veräußerung von ganz oder teilweise unternehmerisch verwendeten Gegenständen) ermittelt werden. Der maßgebliche Prozentsatz bestimmt sich ausgehend von dem anzunehmenden Vorsteuerbetrag nach dem Verhältnis der Gesamtausgaben vermindert um die Personalausgaben (= übrige Ausgaben) zu den Gesamtausgaben.

Die Personalausgaben umfassen die Ausgaben für das eigene Personal. Zu den übrigen Ausgaben gehören sämtliche anderen Ausgaben, z. B. Sachausgaben, Ausgaben für Fremdleistungen sowie weitere Ausgaben, die keine eigenen Personalausgaben sind. Zum Ausgleich der nicht mit Vorsteuer belasteten Ausgaben und weiterer Unsicherheiten sind im Zähler die übrigen Ausgaben pauschal um 20 % zu kürzen. Die Ausgaben sind jeweils mit ihren Bruttowerten anzusetzen. Der anzunehmende Vorsteuerbetrag ist aus den übrigen Ausgaben mit dem Regelsteuersatz nach § 12 Abs. 1 UStG zu ermitteln.

Folgende Formel gilt: pauschaler Vorsteuersatz in Prozent = (übrige Ausgaben – 20% Unsicherheitsabschlag x 100 x 19/119) / Summe der Personalausgaben und übrigen Ausgaben (Gesamtausgaben)

Der Prozentsatz kann für einen repräsentativen Zeitraum (ein oder mehrere Jahre) ermittelt und angesetzt werden, solange sich die Verhältnisse nicht wesentlich ändern. Der Prozentsatz ist auf die zweite Nachkommastelle aufzurunden.

Dieser pauschale Prozentsatz entfaltet Abgeltungswirkung, d. h. dass sämtliche Vorsteuerbeträge auch mögliche Vorsteuerkorrekturen und Nutzungsänderungen zu Gunsten oder zu Lasten der Verwaltung ausgeschlossen sind. Zum Ausgleich sind die Umsätze aus der Veräußerung von Gegenständen, die ganz oder teilweise für den unternehmerischen Bereich bezogen wurden, in vollem Umfang umsatzsteuerbar. Die Inanspruchnahme einschlägiger Steuerbefreiungen (z. B. nach § 4 Nr. 9 Buchstabe a UStG) bleibt unberührt.

Die jPöR ist an ihre Entscheidung, die Vorsteuerbeträge pauschal zu ermitteln, für mindestens fünf Kalenderjahre gebunden; ein Wechsel ist nur zum Beginn eines Kalenderjahrs möglich. Übersteigt der steuerpflichtige Umsatz im vorangegangenen Kalenderjahr jedoch 45.000 €, kann der pauschale Vorsteuersatz im folgenden Kalenderjahr nicht angewendet werden, auch wenn dieses Kalenderjahr in dem vorgenannten Fünfjahreszeitraum liegt.

Anwendungsregelung

die o.g. Grundsätze gelten erstmals für Besteuerungszeiträume unter Geltung von § 2b UStG, die nicht der Erklärung nach § 27 Abs. 22 Satz 3 UStG unterliegen.

Fazit

Unserer Ansicht nach bezweckt das Bundesministerium der Finanzen mit diesem Schreiben umfangreiche Vereinfachungsmöglichkeiten für den Vorsteuerabzug von juristischen Personen des öffentlichen Rechts zu erlassen. Bei Vorliegen der entsprechenden Voraussetzungen kann die Vorsteuerquote über „globalere“ Kennzahlen des Haushalts abgeleitet werden oder gar pauschal ermittelt werden. Damit durchbricht die Finanzverwaltung die eigenen Grundsätze der allgemein gültigen Vorsteueraufteilung. Dies ist grundsätzlich zu begrüßen und verfolgt auch den Vereinfachungsansatz, jedoch bringt die Vielzahl an neuen Vorsteuerermittlungsverfahren und Wahlrechten neue Chancen aber auch Risiken für die Steuerpflichtigen. Im Rahmen des Tax Compliance Management Systems müssen diese abgewogen und ein Handlungsleitfaden erstellt werden, der die finanziellen Auswirkungen ableiten kann und die beste Methode festlegt. Hierbei dürfte sicherlich der Fachbereich Finanzen federführend tätig werden. Durch Wechselmöglichkeiten bei der Wahl der Aufteilungsmethodik sollte in zeitgerechten Abständen eine Neuüberprüfung erfolgen, da ansonsten finanzielle Einbußen durch einen zu geringen Vorsteuerabzug drohen könnten. Der geschickte Sachbearbeiter nutzt Gestaltungsmöglichkeiten hierbei aus.

Sie suchen Unterstützung bei der Frage wie Sie in Ihrer Verwaltung die Vorsteuer unter Anwendung des § 2b UStG gezielt und effizient ermitteln können?

Nehmen Sie gerne Kontakt zu uns auf!