1. Zusammenfassungsvoraussetzung von Betrieben gewerblicher Art

Eine Zusammenfassung von BgA ist nur unter bestimmten Voraussetzungen zulässig.

Nach § 4 Abs. 6 Satz 1 KStG können BgA bei Erfüllung folgender Tatbestandsvoraussetzungen mit einem oder mehreren BgA zusammengefasst werden:

- Die BgAs sind gleichartig, d.h. die gewerbliche Tätigkeit des BgA wird im gleichen Gewerbezweig ausgeübt. Auch wenn sich die Tätigkeiten unterscheiden, jedoch gegenseitig ergänzen, kann Gleichartigkeit angenommen werden.

- Zwischen den BgA besteht nach dem Gesamtbild der tatsächlichen Verhältnisse objektiv eine enge wechselseitige technisch-wirtschaftliche Verflechtung von einigem Gewicht.

- Ein BgA im Sinne des § 4 Abs. 3 KStG (Versorgungs-, Verkehrs- oder Hafenbetriebe) liegt vor, beispielsweise ein Stromversorgungs-BgA und ein Verkehrsbetriebs-BgA.

Aus dem Wortlaut des Gesetzestextes ergibt sich, dass es genügt, wenn eine der drei Voraussetzungen erfüllt ist.

1.1 Zusammenfassung durch Gleichartigkeit

Üben verschiedene BgA gleichartige Tätigkeiten aus, können sie nach § 4 Abs. 6 Satz 1 Nr. 1 KStG zusammengefasst werden. Unterhält eine Stadt beispielsweise die Einrichtungen Hallenbad und Freibad, können diese aufgrund der gleichartigen Tätigkeit zu einem neuen BgA „Bäder“ zusammengefasst werden. Ebenso können verschiedene Parkplätze und Parkhäuser oder mehrere Heizkraftwerke zu einem BgA „Parken“ und BgA „Heizkraftwerke“ zusammengefasst werden.

Darüber hinaus ist wie in der Praxis manchmal fälschlicherweise angenommen, eine organisatorische Verflechtung der BgA durch beispielsweise eine einheitliche Leitung, Buchführung oder einen gemeinsamen Wirtschaftsplan nicht von Relevanz für einen möglichen Zusammenschluss. Das Vorliegen einer organisatorischen Einheit zwischen mehreren BgA kann jedoch ein Hinweis darauf sein, dass tatsächlich nur ein BgA gegeben ist und die bereits bestehenden BgA aufgrund des Vorliegens nur einer Einrichtung zusammengefasst werden müssen (vgl. FG Münster; 21.04.21, 13 K 3663/18).

1.2 Zusammenfassung durch technisch-wirtschaftliche Verflechtung

Liegen unterschiedliche Tätigkeiten vor, kommt eine Zusammenfassung nach § 4 Abs. 6 Satz 1 Nr. 2 KStG in Betracht, wenn nach dem Gesamtbild der tatsächlichen Verhältnisse eine enge wechselseitige technisch-wirtschaftliche Verflechtung von einigem Gewicht besteht. Ein Zusammenschluss kann erst erfolgen, wenn die Verflechtung tatsächlich besteht, z. B. durch die Inbetriebnahme des jeweiligen Betriebs.

Eine gegenseitige Abhängigkeit der Betriebe ist nicht erforderlich, jedoch muss ein innerer wirtschaftlicher Zusammenhang erkennbar sein: Eine rein organisatorische Verflechtung (siehe 1.1.1) sowie eine reines Lieferverhältnis zwischen den Betrieben genügen für eine Zusammenfassung nach § 4 Abs. 6 Satz 1 Nr. 2 KStG nicht (vgl. hierzu BFH-Urteil vom 06.08.1962; Beschluss des Großen Senats des BFH vom 16.01.1967 – GrS 4/66).

Des Weiteren muss die Verflechtung auf Dauer angelegt sein. So ist eine Verflechtung von dauerhafter Natur, wenn Personal beispielsweise saisonal für unterschiedliche BgA eingesetzt wird, aber der Stadt ganzjährlich erhalten bleibt. In einem konkreten Fall kann Personal in den Sommermonaten im Freibad und im Winter zur Straßenräumung für einen Verkehrsbetrieb eingesetzt werden. Eine Zusammenfassung bei technisch-wirtschaftlicher Verflechtung durch Personalaustausch ist in diesem konkreten Fall nach § 4 Abs. 6 Satz 1 Nr. 2 KStG möglich (vgl. BFH vom 19.05.1967 – III 50/61).

1.3 Zusammenfassung von Versorgungs-BgA

Versorgungsbetriebe sind Einrichtungen, welche die Bevölkerung mit Wasser, Gas, Elektrizität oder Wärme versorgen. Auch Verkehrs- und Hafenbetriebe werden von § 4 Abs. 3 KStG umfasst. Betriebe zur Ausübung der öffentlichen Gewalt (Hoheitsbetriebe) gehören nicht zu den BgA. Der Betrieb einer Photovoltaikanlage begründet einen Versorgungsbetrieb. Ein Telekommunikationsbetrieb stellt jedoch keinen Versorgungsbetrieb dar. Außerdem sind nur Tätigkeiten, die beim Endverbraucher ankommen, vom § 4 Abs. 3 KStG erfasst. Tätigkeiten wie Wartungen von Anlagen und Energieberatungen fallen nicht unter den § 4 Abs. 3 KStG. Bei Zusammenschluss von Versorgungsbetrieben zu einem einheitlichen BgA nach § 4 Abs. 6 Satz 1 Nr. 3 KStG entsteht ein steuerlicher Querverbund.

Umstritten ist, dass Bäderbetriebe keine Versorgungsbetriebe darstellen. Bäderbetriebe können nach der aktuellen Rechtslage nur nach § 4 Abs. 6 Satz 1 Nr. 2 KStG Teil eines steuerlichen Querverbunds sein. Dies ist insofern problematisch, wenn eine Stadt mehrere Bäder betreibt, jedoch nur einzelne Bäder durch ein Blockheizkraftwerk mit Strom und Wärme versorgt werden. Die Anforderungen an eine zulässige Zusammenfassung nach § 4 Abs. 6 Satz 1 Nr. 2 KStG mittels einer technisch-wirtschaftlichen Verflechtung sind in dieser Konstellation sehr hoch und oft nicht zu bewerkstelligen (vgl. NWB Nr. 12 vom 21.03.2025 Seite 767 Tz. III. 4. und BMF-Schreiben vom 12.11.2009, Rz. 7 Beispiel 1).

2. BFH-Urteil vom 29.08.2024: Verbot von Kettenzusammenfassungen

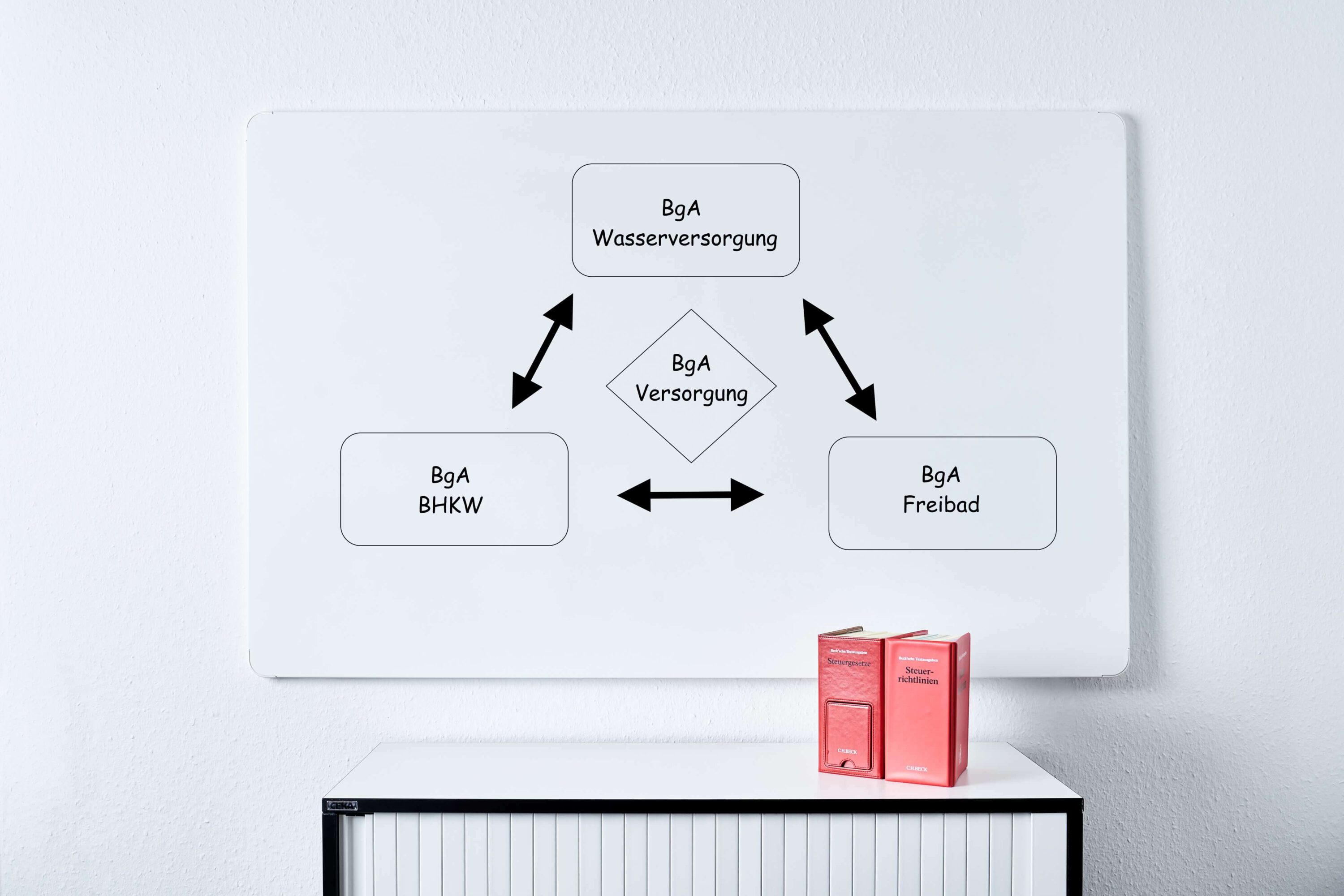

Anlässlich eines konkreten Streitfalls hat der Bundesfinanzhof ein neues Urteil zur Zusammenfassung von Betrieben gewerblicher Art verkündet (vgl. BFH-Urteil vom 29.08.24, V R 43/21). Im konkreten Sachverhalt ging es um den Zusammenschluss der Betriebe Wasserversorgung, Blockheizkraftwerk (BHKW) und Freibad.

Der BFH hat in seinem Urteil vom 29.08.2024 entschieden, dass sogenannte Kettenzusammenfassungen, bei der mehrere BgA in einer abgestuften Betrachtung gedanklich nacheinander zusammengefasst werden, nicht zulässig sind.

Dies widerspricht der bisherigen Auffassung der Finanzverwaltung und gängigen Praxis, dass die Zusammenfassungsvoraussetzungen nur zwischen einem der bereits zusammengefassten BgA und einem weiteren BgA vorliegen müssen (vgl. BFM-Schreiben vom 12.11.2009, Rz. 5 Satz 2 und 3).

In dem Anwendungsschreiben vom 12.11.2009 geht aus den Formulierungen hervor, dass eine Kettenzusammenfassung von steuerlichen Querverbünden weiterhin zulässig ist. Dieser Umstand verdeutlicht, dass bereits vor 2009 Kettenzusammenfassungen, in denen u. a. Bäder und mehrere Versorgungsbetriebe zusammengefasst wurden, ohne dass diese Zulässigkeit durch die Finanzbehörde aktiv hinterfragt wurde, gängige Verwaltungspraxis war. Die Finanzverwaltung erachtete eine abgestufte Kettenbetrachtung als rechtmäßig, die vorsah, dass bei der Bildung eines zusammengefasten BgA A/B/C die Tatbestandsvoraussetzungen zwischen A und B und in einem zweiten Schritt zwischen A und C vorliegen müssen, nicht jedoch zwischen B und C.

Umso überraschender ist daher das aktuelle BFH-Urteil, welches Kettenzusammenfassungen mit dem Gesetzeslaut als unvereinbar ansieht.

Der Bundesfinanzhof lehnt eine Kettenbetrachtung ab. Aus Sicht des BFH ist nicht zu unterscheiden, ob zwei BgA oder mehr als zwei BgA zusammengefasst werden. Der BFH stellt auf den Sinn und Zweck des § 4 Abs. 6 KStG ab, welcher, wenn man Wortlaut und Systematik des Gesetzestextes folgt, nicht auf die Einzelbetrachtung eines BgA, sondern auf eine allumfassende Betrachtung mehrerer BgA angelegt ist.

Der Bundesfinanzhof folgt dem Grundsatz, dass auch bei einer Zusammenfassung von mehr als zwei BgA die Voraussetzungen des § 4 Abs. 6 Satz 1 Nr. 1 bis 3 KStG jeweils zwischen allen BgA, die zusammengefasst werden sollen, einzeln vorliegen müssen.

Die Rechtsprechung sieht vor, dass ein Zusammenschluss von mehr als zwei BgA (z.B. BgA A/B/C) zu einem neuen BgA D nur erfolgen kann, wenn auf der ersten Stufe der Betrachtung die Zusammenfassungsvoraussetzungen nach § 4 Abs. 6 Satz 1 KStG zwischen A und B, in einem zweiten Schritt zwischen A und C und in einem dritten Schritt auch zwischen B und C bejaht werden können. Nur bei Erfüllung der Tatbestandsvoraussetzungen kann eine gemeinsame Einkommensermittlung und Veranlagung des neu gebildeten BgA vorgenommen werden.

3. Praxisbeispiel: Zusammenschluss von Wasserversorgung, Freibad und BHKW

Die Voraussetzungen des § 4 Abs. 6 Satz 1 Nr. 1 bis 3 KStG sind zwischen allen beteiligten BgA gesondert zu prüfen.

Wasserversorgung + BHKW -> möglich (Grund: Versorgungs-BgA)

Freibad + BHKW -> möglich (Grund: technisch-wirtschaftliche Verflechtung)

Wasserversorgung + Freibad -> nicht möglich (Grund: keine technisch-wirtschaftliche Verflechtung)

Gesamt-BgA (Wasserversorgung+ BHKW) + Freibad -> nicht möglich (Grund: Kettenzusammenfassung)

Entscheidungsgründe: Bäderbetriebe können nur nach § 4 Abs. 6 Satz 1 Nr. 2 KStG Teil eines steuerlichen Querverbunds sein. Dem BMF-Schreiben vom 11.05.2016 zufolge kann ein BHKW grundsätzlich eine technisch-wirtschaftliche Verflechtung zwischen einem Bad und einem Energieversorgungs-BgA herstellen, wenn es die im Schreiben genannten Anforderungen erfüllt. Zu den Voraussetzungen zählen u. a. der Anteil der abgegebenen Wärmemenge des BHKW an den Bäderbetrieb und die Wirtschaftlichkeit des BHKW ohne den Bäderbetrieb. Erfolgt neben der Wärmeabgabe an das Bad noch eine Wärmeabgabe an Dritte (z. B. Wohngebäude in der Nähe des Bades, so ist das Gewicht des BHKW nicht mehr ausreichend für eine technisch-wirtschaftliche Verflechtung. In der Praxis scheitert die Zusammenfassung, wenn der Energieversorgungs-BgA ausschließlich aus einem BHKW besteht, da nach dem BMF-Schreiben vom 11.05.2016 eine reine Stromerzeugung durch das BHKW nicht für eine verflechtungsfähige Tätigkeit ausreicht.

In absehbarer Zukunft wird es jedoch eine Neubewertung geben müssen, ob und in welchem Umfang Energieerzeugungsanlagen aus erneuerbaren Energien ebenfalls in einer technisch-wirtschaftlichen Verflechtung mit Bäderbetrieben stehen. Denn schon jetzt zeigt sich die Abnahme gasbetriebener Heizkraftwerke durch die im Zuge des Klimawandels getroffenen Maßnahmen zum Abbau fossiler Energiewerke.

Aus der Beurteilung der Beziehung des BgA Wasserversorgung und des BgA Freibad ergibt sich, dass keine enge wechselseitige technisch-wirtschaftliche Verflechtung vorliegt, auch wenn unterstellt wird, dass das Freibad seinen wichtigsten Betriebsstoff Wasser vom BgA Wasserversorgung bezogen hat. Diese Verbindung ist jedoch nicht ausreichend, da ein enger innerer wirtschaftlicher Zusammenhang nicht erkennbar ist. Das Freibad ist in dieser Beziehung nur einer von vielen Geschäftspartnern des Wasserversorgungsbetriebs und die Lieferbeziehung gestaltet sich einseitig.

Ergebnis: Zusammenschluss aller drei vorliegender BgA zum neuen Gesamt-BgA „Versorgung“ ist nicht möglich. Nur der Zusammenschluss zu den BgA „Wasserversorgung/BHKW“ oder „BgA Freibad/BHKW“ ist in diesem konkreten Sachverhalt möglich

4. Stellungnahme kommunaler Vereinigungen zum BFH-Urteil vom 29.08.2024

Vertreter mehrerer kommunaler Vereinigungen haben sich zum Urteil des BFH positioniert. Die Vereinigungen teilen die Sicht des BFH hinsichtlich des Beschlusses zum konkreten Sachverhalt, argumentieren jedoch, dass die Auswirkungen des Urteils auf die Praxis enorm seien, da es sich um eine Grundsatzfrage zum Zusammenschluss von kommunalen Querverbänden handelt und fordern daher die Veröffentlichung eines zeitlich unbegrenzten Nicht-Anwendungserlasses. Mit dieser Anordnung des Bundesfinanzministeriums gäbe es die entsprechende Rechtssicherheit, dass die Finanzämter die vom BFH getroffene Entscheidung nicht über den konkret entschiedenen Einzelfall hinaus anwenden dürfen. Damit würde notwendige Zeit für die Kommunen geschaffen, bis weitere Einzelheiten geklärt sind.

Die kommunalen Vereinigungen weisen auf die Problematik hin, dass das BFH-Urteil vom 29.08.2024 insbesondere Querverbünde, in denen neben einem Bäderbetrieb mehrere Versorgungstätigkeiten ausgeübt werden, vor erhebliche Herausforderungen stellt. Die aktuelle Gesetzgebung sieht derzeit ausnahmslos nur die Zusammenfassbarkeit von Bäderbetrieben mit Versorgungsbetrieben vor, wenn eine enge wechselseitige technisch-wirtschaftliche Verflechtung von einigem Gewicht vorliegt. Die unmittelbare Zusammenfassung mit den übrigen Versorgungsbetrieben einer jPöR ist derzeit nicht gegeben. Hier wäre zu diskutieren, ob eine Einstufung der Bäderbetriebe als Versorgungsbetriebe nach § 4 Abs. 3 KStG eine Erleichterung erwirken könnte, da dann eine pauschale Zusammenfassung nach § 4 Abs. 6 Nr. 3 KStG möglich wäre.

Die Anwendung der Urteilsgrundsätze hat erhebliche Auswirkungen auf die steuerliche Ergebnisverrechnung von Kommunen. Dies betrifft vor allem BgA, bei denen bereits eine Kettenzusammenfassung erfolgt ist. Problematisch ist, dass in der Mehrheit der Fälle die Verluste aus einem Bäder-BgA allein nicht ausreichen, um die Gewinne aus z. B. einem Stromversorgungs-BgA auszugleichen. In der Konsequenz wäre eine gesamtsteuerliche Ergebnisverrechnung nicht mehr möglich, sodass die betroffenen Kommunen mit einer erhöhten Steuerlast rechnen müssen.

Die kommunalen Vereinigungen fordern daher Reformen der gesetzlichen Regelungen zu Zusammenschlüssen von Querverbünden. Diese sollen mehr Klarheit in der gängigen Verwaltungspraxis schaffen und auch jene Querverbünde miteinbeziehen, die neben einem Bäderbetrieb mehrere Versorgungstätigkeiten ausüben. Die Einschätzung der kommunalen Vereinigungen folgt vor dem Hintergrund, dass das aktuelle BFH-Urteil im Widerspruch zur bisher gängigen Verwaltungspraxis steht. Bereits vor dem Jahressteuergesetz 2009 bestanden in Deutschland steuerliche Querverbünde aus Bäderbetrieben und mehreren Versorgungsbetrieben.

5. Fazit

Der Gesetzgeber sieht eine Eingrenzung der Gestaltungsmöglichkeiten bei steuerlichen Querverbünden vor, um Wettbewerbsverzerrungen durch eine enthemmte Ergebnisverrechnung vorzubeugen, da sich aus der Verlustverrechnung der zusammengefassten BgA erhebliche Steuerersparnisse ergeben können.

Die kommunalen Vereinigungen erachten die sich aus dem BFH-Urteil vom 29.08.2024 ergebenden Konsequenzen sowohl in finanzieller als auch in organisatorischer Hinsicht als unzumutbar für die Kommunen und sehen diesbezüglich dringenden Handlungsbedarf.

Entgegen der der Sicht der kommunalen Vereinigungen ist jedoch anzuzweifeln, wie unzumutbar die Auswirkungen der BFH-Rechtsprechung tatsächlich sind, da die schärfere Sichtweise langfristig mehr Kontrolle für eine korrekte Ergebnisverrechnung verspricht. Es ist auch anzuführen, dass das BFH-Urteil keine neue Rechtslage darstellt, sondern nur herausarbeitet, dass die Praxis der Kettenzusammenfassung nicht mit dem geltenden Recht vereinbar ist. Den Kommunen ist daher trotz des anfänglichen hohen Verwaltungsaufwands anzuraten, die Rechtsauffassung des BFH ab sofort in der Praxis anzuwenden.

In jedem Fall ist es von Bedeutung, dass die Voraussetzungen gründlich und auf jeden Einzelfall bezogen geprüft werden, bevor die jPöR von ihrem Wahlrecht Gebrauch machen kann, um Steuerkorrekturen und Steuernachzahlungen zu vermeiden. Auch die Diskussion, ob Bäderbetriebe als Versorgungsbetriebe eingestuft werden sollen, ist noch nicht abgeschlossen.

Außerdem bleibt es spannend, wie sich der Einfluss erneuerbarer Energien in Zukunft auf den Zusammenschluss von BgA auswirken wird.