11.04.2025

09:00 Uhr

bis 12:00 Uhr

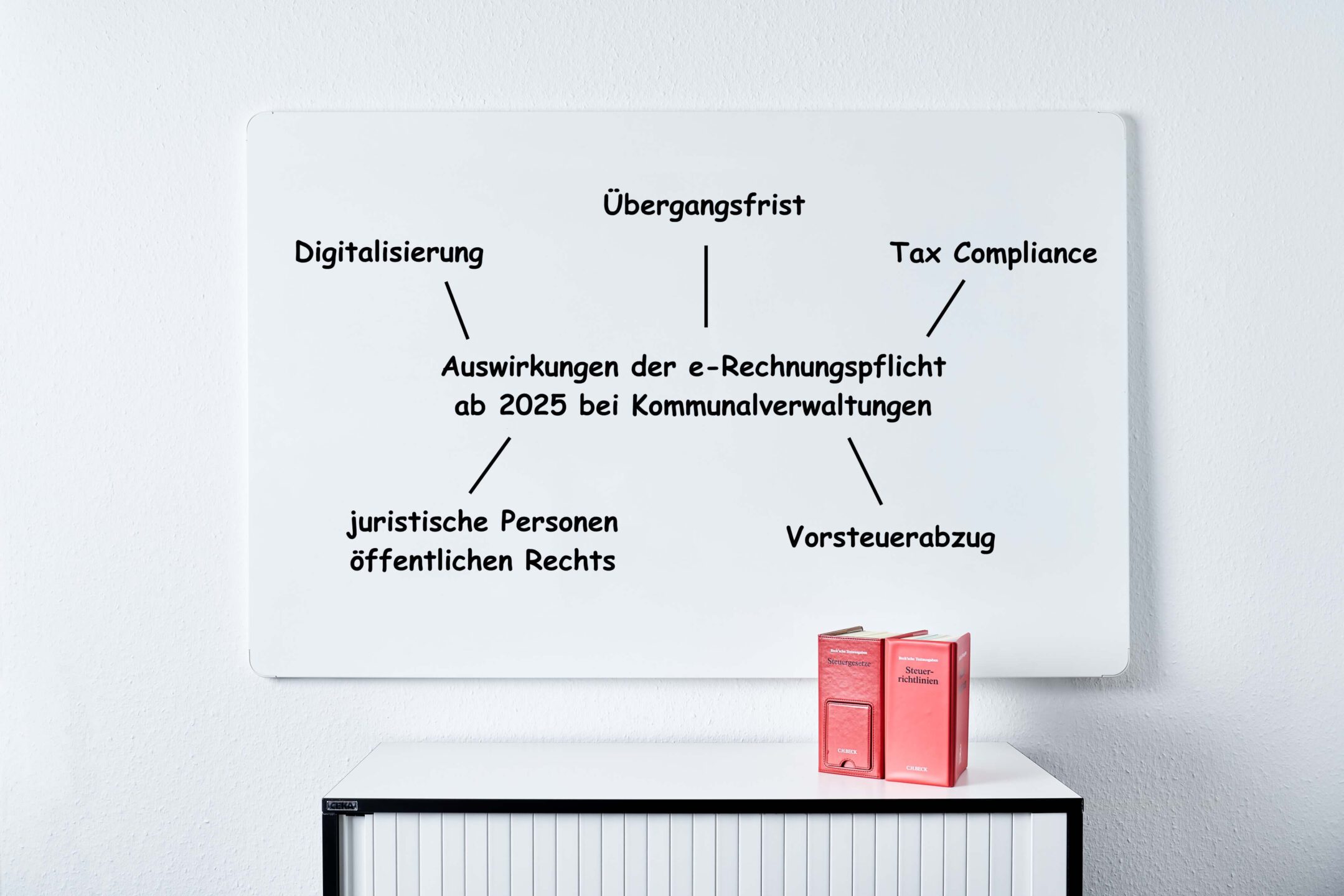

Auswirkungen der e-Rechnungspflicht ab 2025 bei Kommunalverwaltungen

mit Sebastian Bast

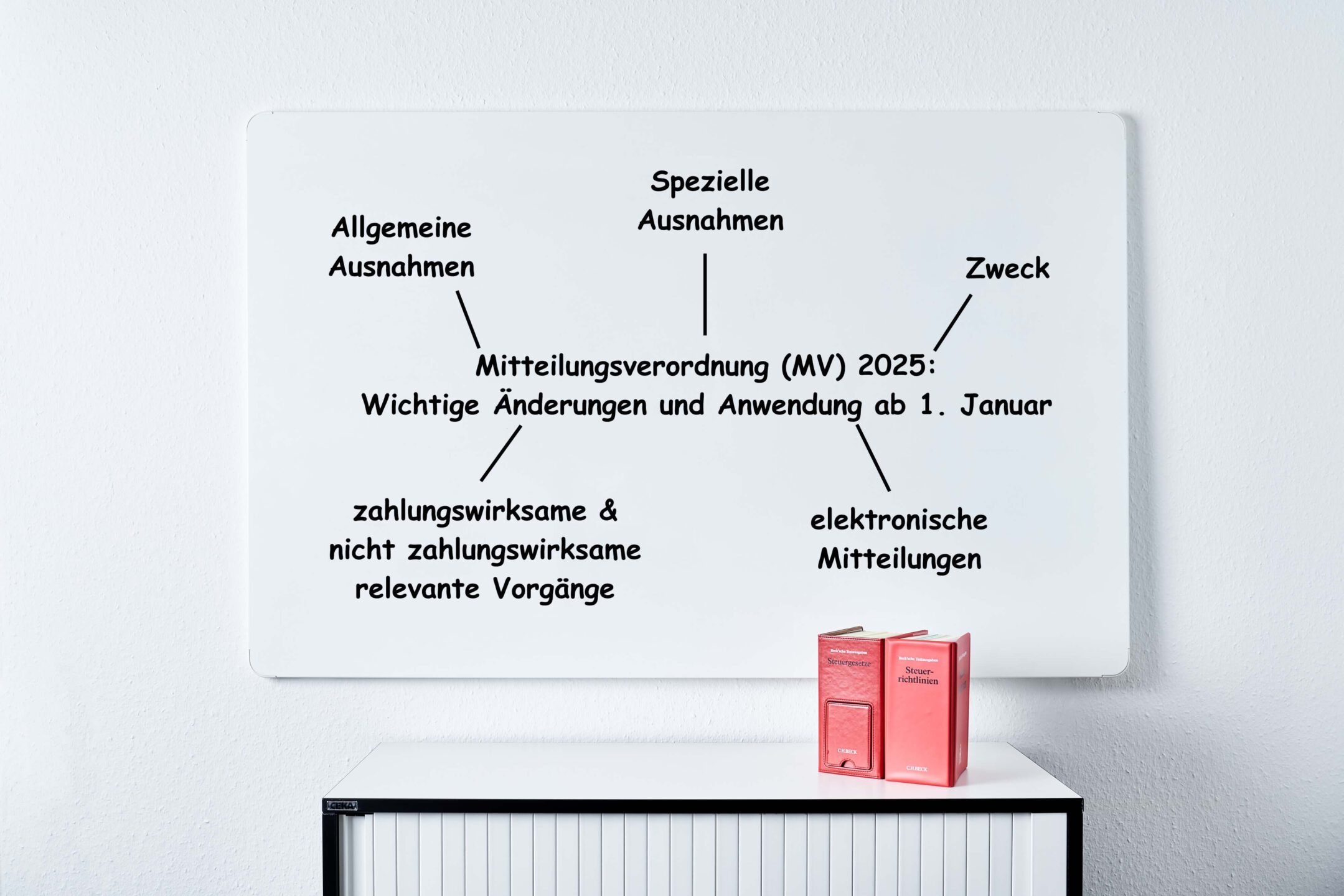

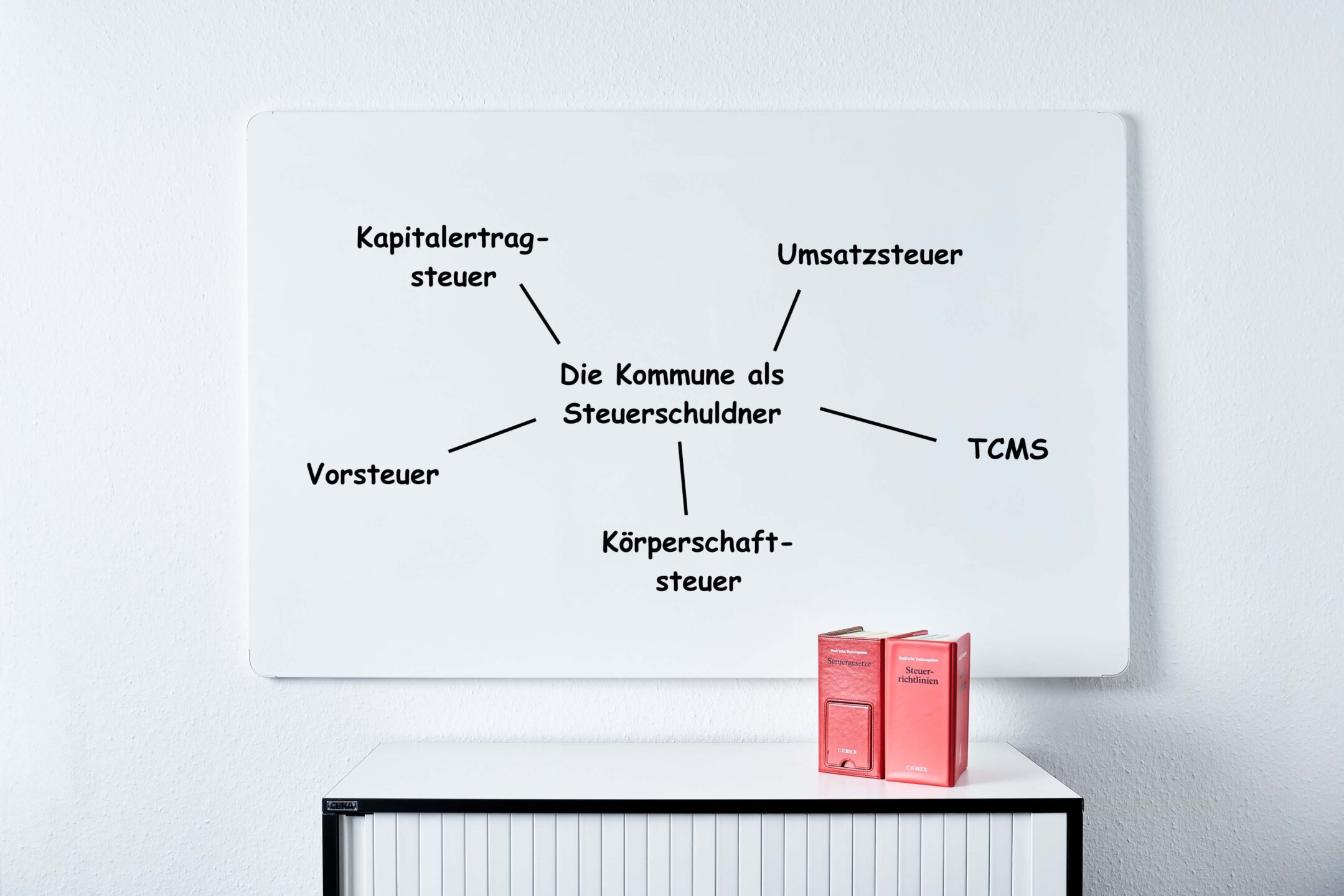

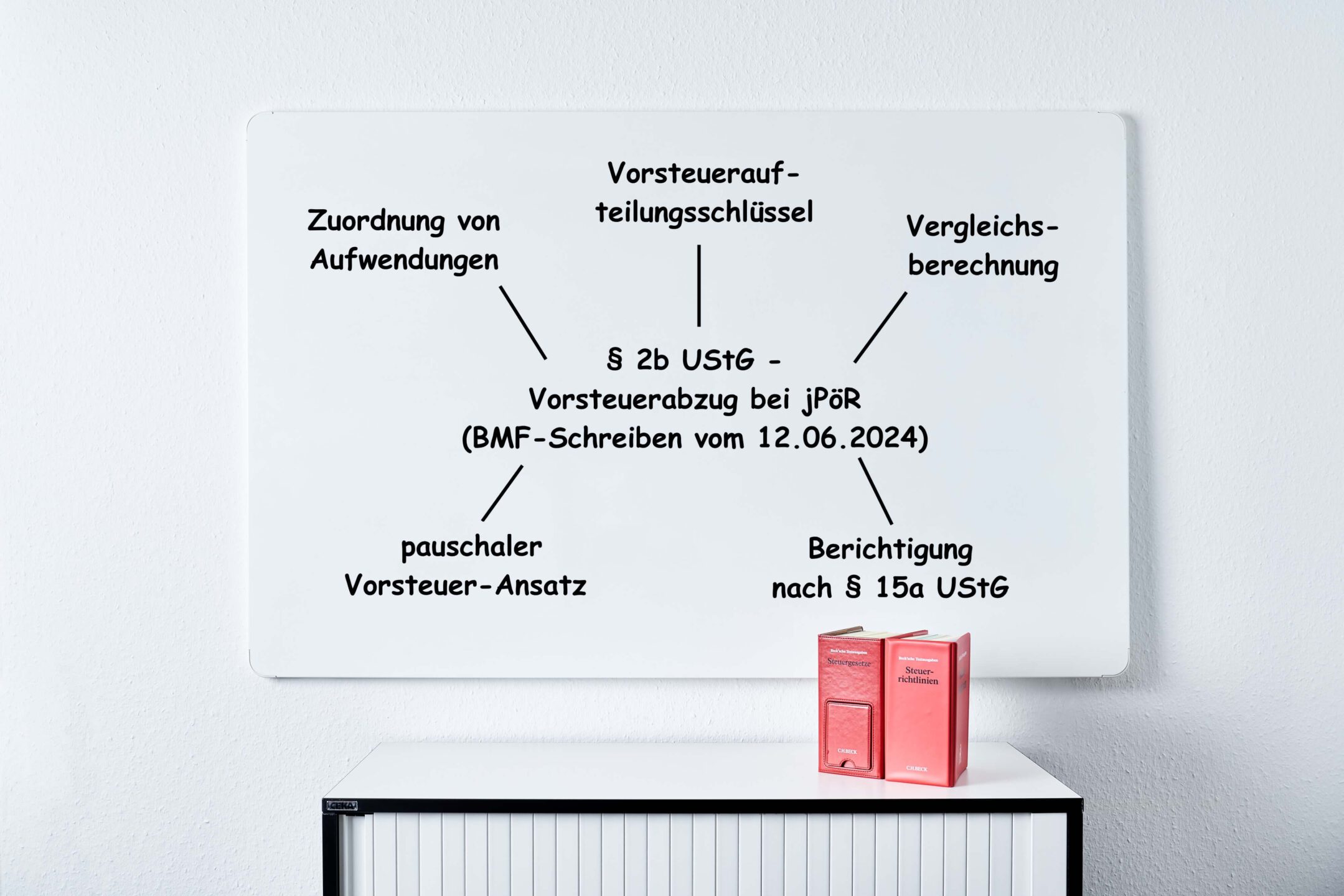

mehr erfahrendurch die einführung der e-rechnung ab 2025 mit dem wachstumschancengesetz setzt deutsche gesetzgeber europäische vorgaben um im zeichen digitalisierung geschäftswelt und des steuerrechts stehen neben gesetzlichen Änderung hat das bundesfinanzministerium ein umfassendes bmf-schreiben auf den weg gebracht welches einzelfragen klären soll einen leitfaden für umgang neuen thema gibt praktische relevanz juristische personen öffentlichen rechts einerseits da umstellungen elektronische rechnungsformate in privatwirtschaft zu einem höheren e-rechnungseingang bei verwaltungen führen wird hier treffen technische hürden verbleibende steuerrechtliche voraussetzungen ordnungsmäßigkeit einer rechnung damit verbundenen möglichen vorsteuerabzug andererseits insbesondere anwendung unternehmereigenschaft nach § 2b ustg steuerpflicht von ausgangsleistungen kommunalverwaltungen deutlich zunehmen dabei werden unter berücksichtigung Übergangsfristen grundsätzlich auch verpflichtet e-rechnungen auszustellen folgerichtig kann muss rechnungseingangs- -ausgangsprozess (rechnungsworkflow) rahmen eines kommunalen tax compliance management systems fortlaufend überprüft optimiert stets alle anforderungen finanzverwaltung erfüllen können worauf es genau ankommt zeigen wir ihnen diesem praxisseminar schwerpunkte neuer rechnungsbegriff 01 zulässige formate deren unterscheidung xrechnung zugferd edi besonderheiten Übergangsregelung ausstellen als chance nutzen rechnungsprozess digitalisieren optimieren steuerberater funktionssäule ihres